个人养老金制度详细解读(个人养老金有什么变动)

个人养老金有改动,到底应不应该买?看看专家什么说。

这两天,关于个人养老金的话题引发热议。国务院发布《关于推动个人养老金发展的意见》,一种新型的个人养老金制度展现在众人面前。

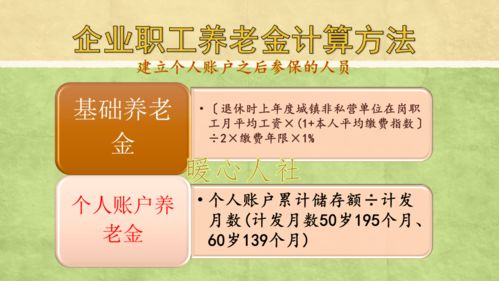

我国现行的养老金制度有三个支柱。一是退休金,二是企业年金或职业年金,三是商业养老保险。目前我国的养老金体系以政府主导的基本养老保险为绝对主力,已经覆盖了超过10亿人。个人养老保险就属于对第三个柱子的补充。完全不影响现有的基本养老保险,由个人自愿购买。

一、个人养老金的

特点有哪些?

1、自愿原则,非强制性;

2、只要参与城镇职工、城乡居民基本养老保险的劳动者,都可以参与;

3、需要开立唯一账户,账户权益仅归参加人;

4、金额暂定每月最高1000元,后续会调整;

5、投资方向限定:存款、银行理财、商业养老险、公募基金等;

6、封闭运行,不得提前支取;

7、达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居退休后,方可领取;

8、可按月、分次或一次性领取;

9、有税收优惠。

二、该不该买?

简单说,就是国家现在允许你每年多掏一万二,以后可能会更多,存在一个名义上是你自己的个人账户里,但是不能随意支取,通过这个账户,你可以买理财、公募基金等产品,实现养老金的保值增值。

这个钱一般要等到退休以后才能取出来养老,如果中途瘫了、移民了,也可以提前取出来。如果提前去见上帝了,孩子也可以继承。

本质上说,这属于延迟满足。今天存进去的钱,要等到退休之后才能用。从人性的角度来说,如果没有强制手段,完全靠自律存钱,很难。

从我国目前对于养老金涨幅的表现来看的话,将来会逐步降低以政府为主导的第一支柱的占比,从而减轻社保支出的负担。个人交费为主的模式将占比越来越重。

换句话说,年轻人们要有心理准备了,将来养老主要还是得靠自己了。如果有一定条件的话,其实还是建议购买的。

所以有专家分析指出,个人养老金更多面向的是城市中产阶层,月收入要达到1万元左右才有购买的必要,而且主要看中的是避税功能。具体的税收减免政策还未出台,国家会在一些城市先行试点,之后再推广。

每一个人都会老。老了之后养老靠谁?靠儿子、靠国家都不靠谱。要想有尊严地养老,就得未雨绸缪、早做安排。虽然钱不是万能的,但是钱能解决生活中遇到的90%问题,还能改善剩下的10%。

养老保险年年在上涨,那么灵活就业人员,全部自费交这个养老保险到底划不划算?有人说不如把这个钱存在银行吃利息,

我2018年用这个营业执照去税务局买的这个养老保险,我记得第一个月缴费是580多,最后每一年基本上保费都在上涨,到2022年,每个月交1200多,

我粗略估算了一下,交满15年养老保险,估计要交20多万,而这20多万,要等到65岁之后才能领取,而且目前还不知道65岁之后,每个月都领能领多少钱,那么我们可以提前估算一下,假如65岁以后每个月可以领2500块钱。差不多要十年才能领回本金,那么十年,也就是75岁了,所以说这个养老保险,只是对年老了生活的一种保障,而不是理财产品,想赚钱的话,就取决于你活的时间长久,活的时间越长,那么你就赚的越多,

有人会问了,我还没到65岁就去世了,或者说刚年满65岁,才领了几年的钱就死了,这个原先交的钱怎么办,那么剩下的钱,将由你的继承人来继承领取。

大多数灵活就业人员购买社保是因为不得已,因为现在很多地方社保和买房买车,孩子上学等一系列的问题绑在了一起,你没有参保的话,这些都很难办理。养老保险是关乎到你年纪大了的一个生活保障,至于划不划算,看个人的理解。